Que los afectados por las tarjetas revolving tienen opciones reales de recuperar su dinero acudiendo a los juzgados es una realidad que no nos cansamos de recalcar. En concreto, y debido a las últimas interpretaciones del Tribunal Supremo, en lo que se centran la mayor parte de las reclamaciones hoy es en la falta de transparencia.

En este artículo, te mostramos dos recientes sentencias conseguidas por el equipo de Sello Legal que evidencian que es cierto: se puede ganar un juicio por crédito revolving apoyando la demanda en el incumplimiento del principio de transparencia.

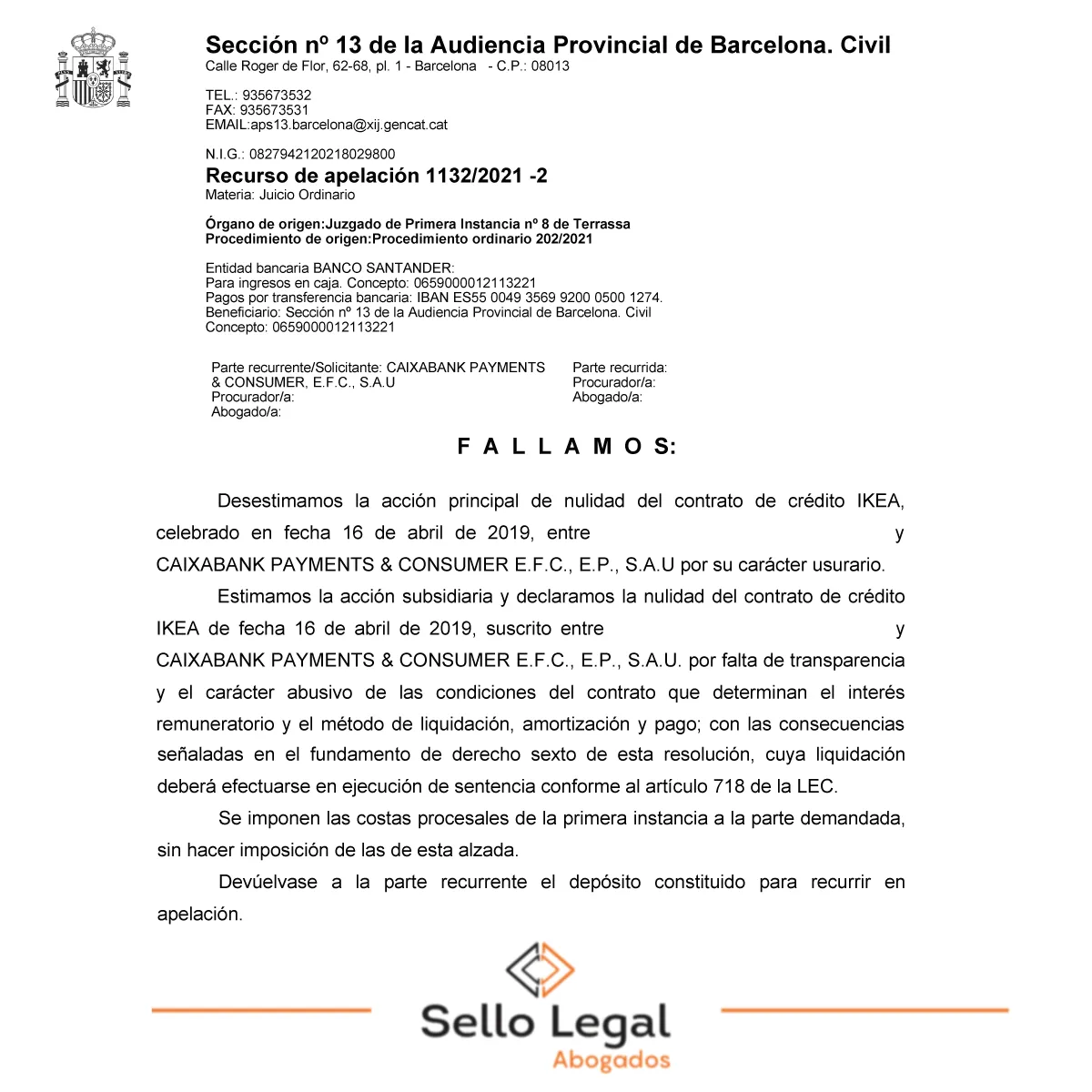

Sentencia favorable por falta de información

Esta sentencia, dictada por la Audiencia Provincial de Barcelona el 17 de marzo de este año, responde a un recurso presentado por CaixaBank. La entidad recurrió la primera resolución, que declara la nulidad del contrato y le condena a devolver lo que exceda del capital prestado.

El procedimiento comienza en abril de 2019, cuando presentamos la demanda contra CaixaBank por el carácter usurario del crédito y su falta de transparencia. En concreto, alegamos que no se informó adecuadamente al consumidor del sistema de amortización de la tarjeta y sus consecuencias. Y que no se cumplió uno de los requisitos de la Ley de Usura, pues su aceptación se debió a la inexperiencia de la demandante.

La reciente sentencia de la Audiencia Provincial de Barcelona confirma lo establecido por el juez de primera instancia, basándose en los siguientes criterios:

- No se explica claramente el carácter ‘revolving’ del crédito (que conlleva su renovación automática) ni los intereses que se generan por las cantidades no abonadas.

- El número de cuotas, que es a priori indefinido, no se detalla.

- No se informa de las consecuencias de no devolver cada mes la totalidad de lo prestado, que son la generación de unos elevadísimos intereses.

En resumen, la audiencia provincial estima que, bajo estas condiciones, la consumidora no podía comprender las implicaciones económicas de contratar esta tarjeta revolving. Por eso, cree que CaixaBank no supera el control de transparencia y, en consecuencia, estima la nulidad del contrato.

Sentencia favorable por ilegibilidad del contrato

En este caso, la sentencia favorable a nuestro cliente procede de la Audiencia Provincial de Logroño, y la entidad demandada es EVO FINANCE, que recurrió el fallo de primera instancia por considerar que su cliente firmó el contrato conociendo bien todas sus condiciones.

Sin embargo, tal y como argumentamos, la audiencia provincial determinó en su sentencia del 15 de febrero de este mismo año que no se cumplen las condiciones para considerar que el contrato es claro, concreto, sencillo y permite una comprensión normal por parte del cliente. Según consta en la sentencia, el contrato es totalmente ilegible (exceptuando las frases impresas en mayúscula que encabezan cada uno de los apartados) por varios motivos:

- Tamaño de letra excesivamente pequeño.

- Impresión borrosa.

- Texto dispuesto de manera abigarrada, a dos columnas.

- Interlineado mínimo.

- Ausencia de características tipográficas que resalten el contenido.

Se entiende que la información relevante del contrato no solo no es comprensible para el cliente, sino que éste ni siquiera fue capaz de leerlo sin hacer un gran esfuerzo. En consecuencia, no pudo conocer debidamente las condiciones del contrato y, por ello, se confirma la sentencia de primera instancia. Aunque estas dos sentencias de casos que hemos llevado en Sello Legal son muy representativas, no son las únicas. Actualmente siguen siendo muchos los usuarios que pueden reclamar con éxito, obteniendo de vuelta importantes sumas de dinero. Contacta con nosotros y estudiaremos a fondo tu caso.